Reportagem Especial da São Paulo Tv

Análise do jurista Kiyoshi Harada aponta fragilização do controle do gasto público e alerta que a reforma rompeu o pacto federativo trazendo o aumento da complexidade do sistema, com possíveis impactos diretos na transparência e na gestão dos recursos públicos no Brasil. link da proposta Jurista Kiyoshi Harada CONTRARREFORMA TRIBUTÁRIA* | Harada

A reforma tributária instituída pela Emenda Constitucional nº 132/2023, apresentada como um dos mais ambiciosos projetos de reestruturação fiscal do país nas últimas décadas, vem sendo alvo de críticas contundentes no meio jurídico. Entre as vozes mais respeitadas e incisivas está a do jurista Kiyoshi Harada, que tem se destacado na análise técnica dos efeitos estruturais da nova modelagem tributária.

Com sólida trajetória no Direito Tributário e profundo domínio das bases constitucionais do Estado brasileiro, Harada sustenta que a reforma, tal como aprovada, pode produzir efeitos opostos aos seus objetivos declarados — comprometendo não apenas a eficiência do sistema, mas os próprios fundamentos do controle fiscal e da organização federativa.

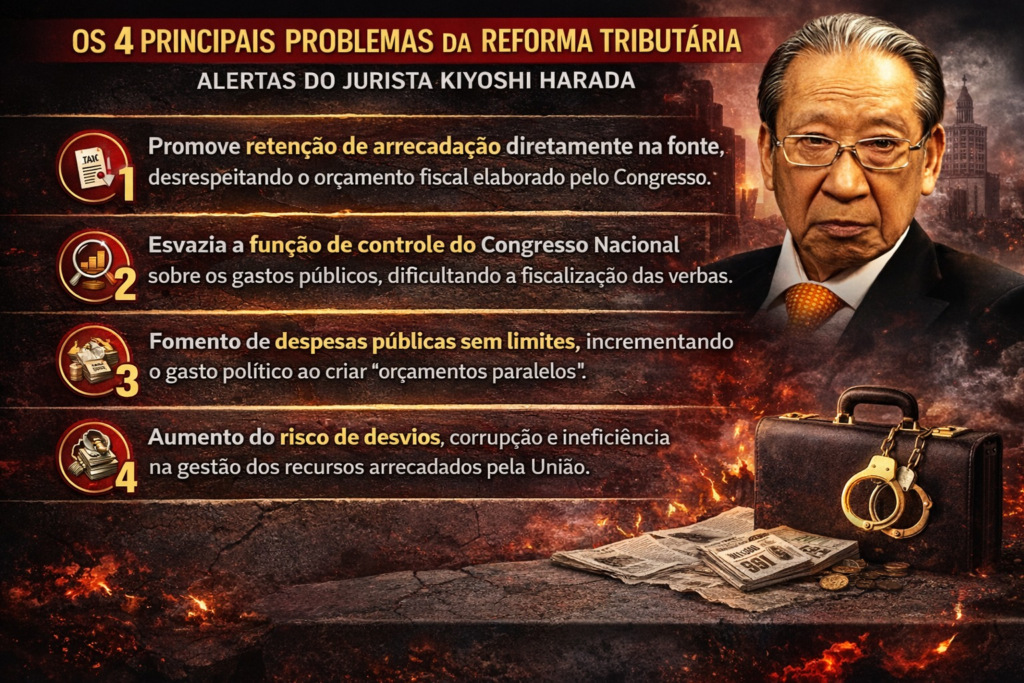

O eixo central de sua crítica reside na forma como a nova estrutura permite a execução de despesas públicas à margem do orçamento tradicional. Para o jurista, esse modelo representa uma ruptura direta com o sistema constitucional de controle das finanças públicas.

“A reforma implantada pela EC nº 132 desfere um golpe mortal contra o direito orçamentário ao promover despesas públicas mediante retenção na fonte arrecadatória, sem a devida previsão e fixação no Orçamento Anual — que se desdobra no orçamento fiscal da União, no orçamento da seguridade social e no orçamento de investimento das estatais —, tornando inviáveis o controle e a fiscalização dos gastos públicos, o que pode abrir espaço para desvios de toda a sorte.”

A afirmação revela uma preocupação de natureza estrutural: a possibilidade de esvaziamento do orçamento público como instrumento central de planejamento, controle e fiscalização. Na prática, segundo Harada, abre-se espaço para a criação de mecanismos paralelos de execução de despesas, reduzindo o papel do Congresso Nacional e enfraquecendo os mecanismos institucionais de controle.

Outro ponto crítico destacado por Kiyoshi Harada refere-se ao impacto da reforma sobre o pacto federativo. A centralização da arrecadação e da distribuição de receitas em um Comitê Gestor nacional, responsável pelo novo Imposto sobre Bens e Serviços (IBS), representa, em sua avaliação, uma mudança profunda na lógica de autonomia dos entes federados.

“A centralização das receitas tributárias pela União não apenas compromete — ela efetivamente elimina a autonomia financeira dos Estados e Municípios. E, sem autonomia financeira, inexiste autonomia político-administrativa. Trata-se de uma ruptura imediata e concreta do pacto federativo, e não de um risco futuro ou hipotético.” Jurista Kiyoshi Harada

A crítica vai ao encontro de um dos pilares da Constituição de 1988, que consagra a autonomia político-administrativa de estados e municípios como cláusula essencial da Federação. Ao concentrar a arrecadação em uma estrutura centralizada, a reforma pode criar dependência financeira e reduzir a capacidade de gestão local.

Além disso, o custo dessa nova estrutura administrativa também preocupa. Projeções indicam aportes bilionários para a implementação e manutenção do Comitê Gestor nos primeiros anos, valores que serão suportados pelos próprios entes federados, gerando impacto direto sobre suas finanças.

Para o jurista, esse cenário expõe uma contradição evidente: a promessa de simplificação pode dar lugar a um sistema mais oneroso, complexo e burocrático, ampliando a máquina pública em vez de racionalizá-la.

A complexidade normativa é outro fator de preocupação. A reforma reúne centenas de dispositivos constitucionais e uma vasta regulamentação infraconstitucional, o que tende a elevar a insegurança jurídica e a multiplicar o contencioso tributário no país.

Especialistas já apontam para a possibilidade de aumento expressivo de litígios, o que poderá pressionar o Poder Judiciário e exigir a criação de novas estruturas para absorver a demanda — movimento que vai na contramão das políticas de contenção de gastos e eficiência administrativa.

Outro aspecto sensível está no modelo de arrecadação, que permite ao órgão gestor reter parte dos recursos arrecadados para custear sua própria operação. Para Kiyoshi Harada, essa prática rompe com princípios clássicos das finanças públicas, podendo gerar distorções e comprometer a correta destinação dos recursos.

Diante desse cenário, o jurista não se limita à crítica. Ele propõe uma alternativa por meio de um anteprojeto de emenda constitucional que busca restabelecer a autonomia dos entes federados, simplificar o sistema tributário e reduzir custos operacionais.

Entre as propostas estão a divisão do IBS em tributos estaduais e municipais distintos, a eliminação do Comitê Gestor centralizado e a utilização das estruturas já existentes de arrecadação, reconhecidamente eficientes ao longo das últimas décadas.

A proposta também prevê a redução do período de transição, evitando a convivência prolongada entre dois sistemas tributários — situação que pode gerar ainda mais complexidade e insegurança jurídica.

O debate sobre a reforma tributária, portanto, ultrapassa a esfera técnica e assume dimensão institucional. Trata-se de uma discussão sobre o modelo de Estado, a distribuição de poder entre os entes federados e os mecanismos de controle dos recursos públicos.

O alerta de Kiyoshi Harada é claro e contundente: sem ajustes estruturais, a reforma pode comprometer a transparência, aumentar os custos do Estado e fragilizar os instrumentos de fiscalização.

Em um momento em que o Brasil busca equilíbrio fiscal, segurança jurídica e eficiência administrativa, a reflexão proposta pelo jurista ganha relevância estratégica. Porque, mais do que reformar tributos, o país precisa garantir que os fundamentos do controle público e da responsabilidade fiscal permaneçam sólidos — sob pena de transformar uma promessa de modernização em um risco concreto para a governança nacional.